Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Ministerul de Finante a publicat pe data de 29.11.2024 un proiect legislativ pentru aprobarea modelului și conținutului formularului 39X Declarație informativă privind activitatea de transport alternativ cu autoturism și conducător auto intermediată printr-o platformă digitală.

In prezent, Ordonanța de Urgență a Guvernului nr. 49/2019 privind activitățile de transport alternativ cu autoturism și conducător auto, cu modificările și completările ulterioare, reglementează activitatea de transport persoane intermediate prin platforme digitale, generate de progresul tehnologic al societății informaționale, așa cum se precizează în preambulul acestui act normativ.

Activitatea de transport alternativ cu autoturism și conducător auto intermediate prin platforme digitale este un domeniu nou și în expansiune continuă.

De asemenea, cadrul legal specific pentru acest domeniu este foarte puțin reglementat și astfel s-a constatat că există un procent semnificativ de operatori de transport alternativ care activează în domeniu și care nu-și îndeplinesc obligațiile legale. Aceste obligații se referă la declararea veniturilor obținute, respectiv achitarea taxelor și impozitelor datorate, potrivit informatiilor din nota de fundamentare.

Principalele riscuri asociate ale activității de transport alternativ cu autoturism şi conducător auto intermediată printr-o platformă digitală, sunt:

- nedeclararea veniturilor;

- subdeclararea muncii; angajații operatorilor de transport sunt declarați cu 2 ore de muncă, în realitate aceștia lucrând peste 8 ore pe zi raportat la numărul de kilometri parcurși.

- avantaje concurențiale incorecte;

Analizând legislația specifică, identificăm un număr de trei entități care concură la realizarea acestei activități de transport alternativ:

– operatorul platformei digitale, care în conformitate cu prevederile art. 2 lit. j) din Ordonanța de Urgență a Guvernului nr. 49/2019 este persoana juridică pe numele căruia se emite avizul tehnic pentru platforma digitală prin intermediul căreia se efectuează transportul alternativ;

– operatorul de transport alternativ, care în conformitate cu prevederile art. 2 lit. k) din Ordonanța de Urgență a Guvernului nr. 49/2019este persoana fizică autorizată, întreprinderea individuală, întreprinderea familială sau persoana juridică deținătoare a autoturismului cu care se efectuează transportul alternativ;

– conducătorul auto, care în conformitate cu prevederile art. 2 lit. e) din Ordonanța de Urgență a Guvernului nr. 49/2019 este titularul sau angajatul unui operator de transport alternativ.

Astfel, legislația specifică reglementează calitatea de angajat a conducătorului auto care desfășoară activitate de transport în numele și seama unui operator de transport alternativ.

Coroborând datele transmise de operatorii platformelor digitale cu cele existente la nivelul bazelor de date ANAF (an raportare 2023), a rezultat faptul că există 56.095 conducători auto care nu figurează ca salariați (conform D112), respectiv există o diferență între numărul de conducători auto declarați de operatorii de transport persoane în regim de ride sharing ca fiind angajați ai acestora pentru realizarea activităților de transport persoane prin intermediul platformelor digitale UBER B.V. – Filiala București SRL, Bolt Services Ro SRL și BlackCab Systems SRL (80.735 conducători auto) și numărul mediu de salariați aferent celor 9.257 societăți, conform D112 (24.640 salariați).

Rezultă faptul că, în domeniul transportului alternativ de persoane, se identifică un risc sistemic, care necesită o intervenție rapidă, concentrată și durabilă în vederea creșterii gradului de conformare la declararea creanțelor fiscale și prevenirii, descoperirii și combaterii ferme a faptelor care au ca efect frauda și evaziunea fiscală.

Prin instituirea unei declarații informatice specifice care îi vizează exclusiv pe operatorii de platformă avizați, potrivit legii, vom avea acces în timp util la datele de interes fiscal pentru a se putea interveni operativ în vederea reducerii evaziunii fiscale în domeniu și recuperării sumelor datorate de contribuabilii care u calitatea de operatori de transport alternativ.

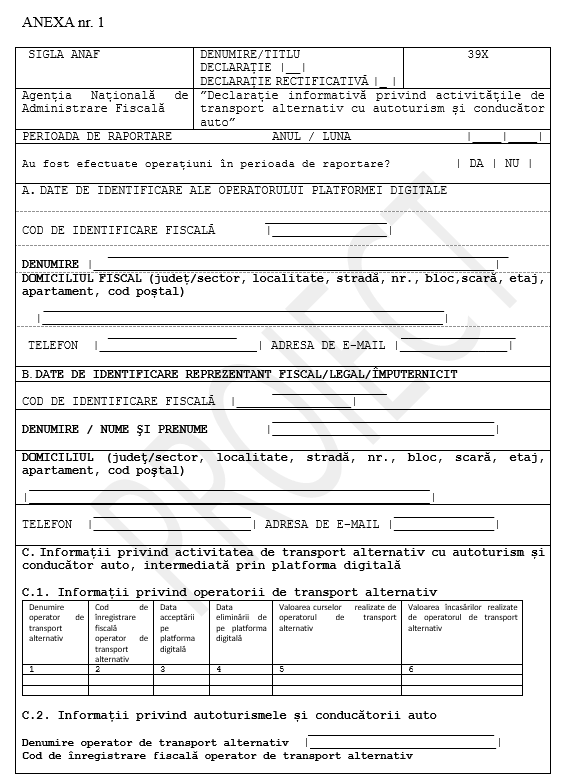

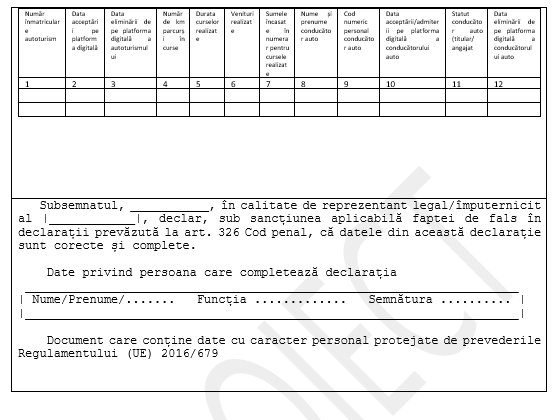

Formatul declaratiei este prezentat mai jos: